中国是全球最大的半导体消费市场,半导体需求量全球占比由2000年的7%攀升至2016年的42%。然而,半导体产业发展与其庞大的市场需求并不匹配,IC仍大程度依赖于进口。

半导体/芯片作为信息技术的核心,是一个回报慢,产业链长,资本、技术和专利壁垒高的产业,中国现有的优势点在于政策红利和庞大内需,以及基于信息的第三次产业转移浪潮。

第235期智东西内参指出,已突破微笑曲线底部封测环节,伴随着封测业盈利质量提升拐点来临;封测之后的下一突破口便是晶圆代工。

本期的智能内参,我们推荐来自国信证券、财通证券和中泰证券的电子行业专题报告,重点解读半导体产业的基础材料和电子元件支撑体。如果想收藏本文的报告(国信证券-硅片市场开启七年景气周期;中泰证券-PCB行业逻辑强化内资龙头成长,智能制造打造未来之匙;财通证券-PCB 正处上行周期,本土厂商迎确定性机会),可以在智东西(公众号:zhidxcom)回复关键词“nc268”下载。

硅片也称硅晶圆,是制造半导体芯片最重要的不可替代的基本材料,其均匀度、平整度、硅纯净度等指标会严重影响芯片的制造难度与性能表现。硅片最主要的原料是单晶硅。在硅片上可加工制作成各类电路结构,使之成为具有特定电性功能的半导体产品。

硅片产品主要有五大类产品构成,包括抛光片( Polished Wafer )、退火片(Annealed Wafer)、外延片( Epitaxial Wafer)、节隔离片(Junction Isolated Wafer)和绝缘体上硅片(Silicon-On-Insulator )。其中抛光片是用量最大的产品,其他的硅片产品也都是在抛光片的基础上二次加工产生的。

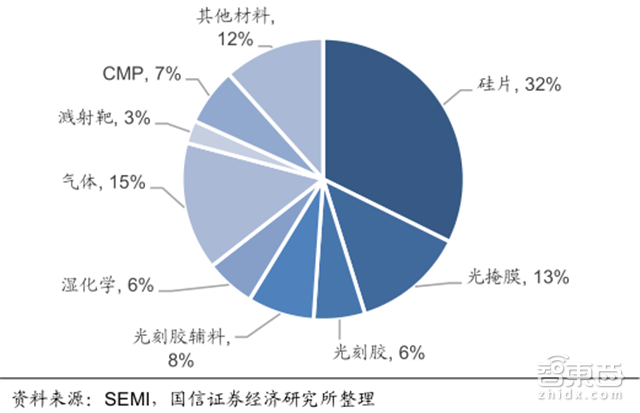

在半导体上游材料市场中,硅片成本占比最高,市场规模保持高速增长。2017年硅片市场规模达86.8亿美元(32%市场占比),远高于气体和光掩膜市场规模。在2015-2017期间,硅片市场规模CAGR约为4.61%;此外,光刻胶的CAGR最高,达5.95%;最低的是光掩膜,同期CAGR 为 1.95%。

▲每代晶圆尺寸大约能支持4~5个进程技术节点(450mm依然难以经济量产,导致300mm超期服役)

为了提高生产效率,使单次工艺流程获得更多有效芯片,大尺寸成为硅片发展未来方向。纵观晶圆尺寸历史,新的硅片尺寸大约能支持4~5个进程技术节点,更先进的制程需要更大的晶圆来匹配。

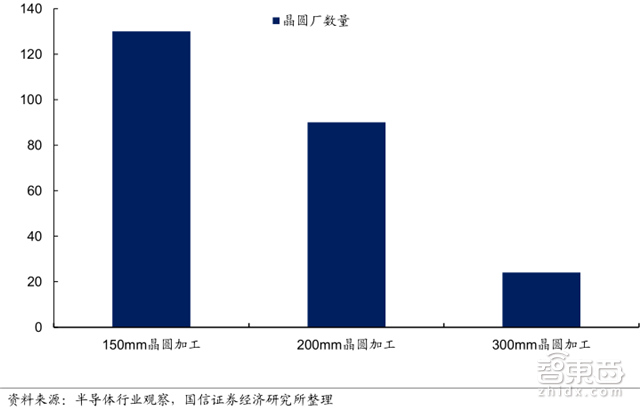

然而,尺寸越大,(生成晶柱)成本及所需资本投入急升,传统CZ法难以继续提升晶圆尺寸(良品率和效率都有降低)。同时,石英坩埚的一次性使用进一步提高了成本。因此,在全球整体的硅片市场中,Top 2的市占率为51%;而在大尺寸晶圆领域(200mm和300mm),Top 2市占率提升至70%以上,形成寡头垄断。

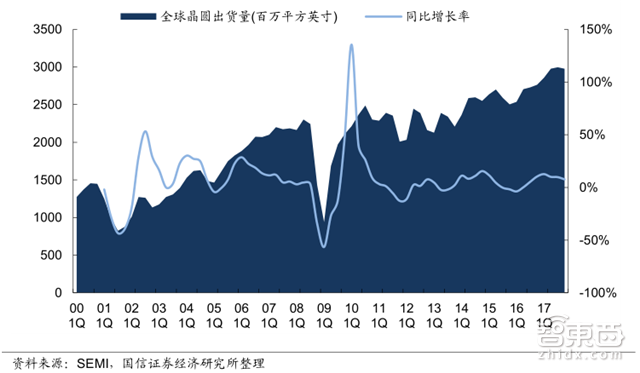

由于经济危机,在2009Q1全球硅片出货面积大幅滑落,但由于硅片对半导体的不可替代性,此后迅速重拾增长。2017年硅片所属的材料市场规模约为470亿美元,较2016年提升30亿美元。

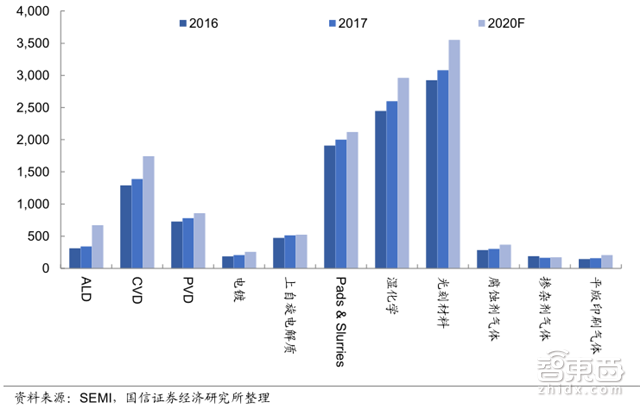

硅片上游材料市场中:光刻材料市场空间最大,SEMI预计,2020 年光刻材料市场规模达35.53亿美元,2016-2020的CAGR预计为 5%;同时,ALD的2016-2020同期CAGR将达 21%,在所有上游材料中增速最快; Pads&Slurries的市场占比下滑最多,由2017年的17.3下降至2020年的15.8%。

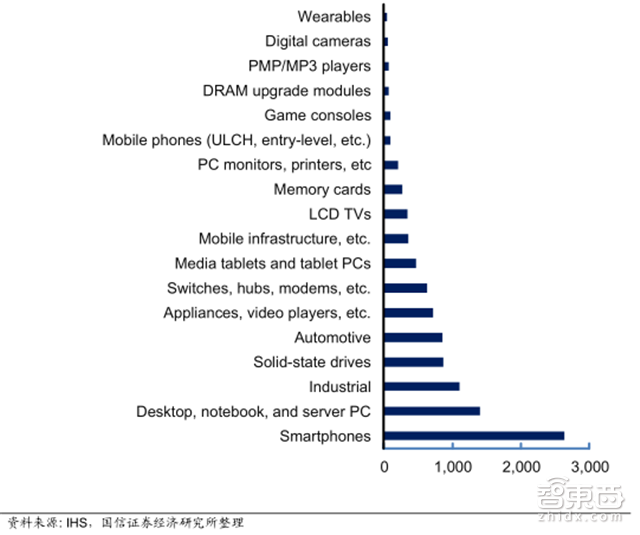

从下游应用终端来看,智能手机、PC 和工业仍然是目前最大的硅片市场,三者占到全球硅片市场总需求的 50%。

虽然从终端数量来看,这三大市场已经进入存量替代周期,但是单个终端芯片的数量和种类仍然具有明显的上升趋势杏彩平台官网。具体到芯片种类来看,存储器和逻辑芯片占到了目前300mm硅片市场80%的市场份额。

从历史上来看,硅片产业以景气程度可以分为2001-2007和2009-2015两的周期。从市场规模的变化来看,2001-2007是硅片市场整体量价齐升的绝对景气周期,2009-2015年则主要是硅片市场内部的结构性替代周期。

随着硅片市场从2016开始重新进入量价齐升的新周期,综合硅片市场整体的供给端和需求端多方因素,硅片市场未来补涨空间巨大,国信证券认为有望产生新一轮七年的景气周期。

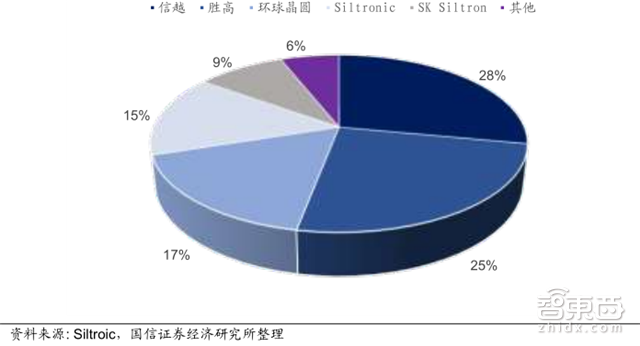

这五大厂商分别为日本的信越化学和SUMCO、德国的Siltronic、的环球晶元,以及整合了国内LG Siltron的韩国SK Siltron。

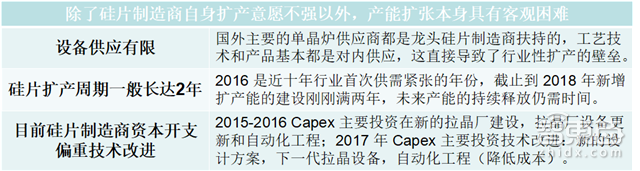

在 2006-2015 的困难十年,众多的硅片供应商由于行业不景气经营困难,即便是困难刚过去的量价齐升的16-17两年间盈利能力也十分有限,故而硅片大厂仍然对扩产十分谨慎。

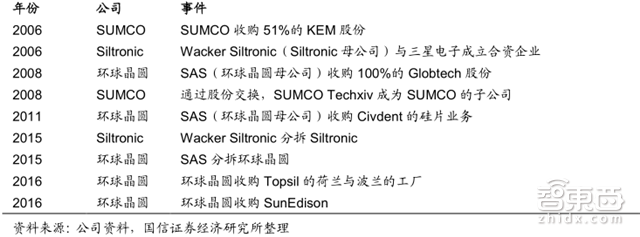

困难十年间,整合并购成为了行业的主旋律,经过不断整合最终形成了五家最大的供应商,并掌握了全市场 90%的份额。

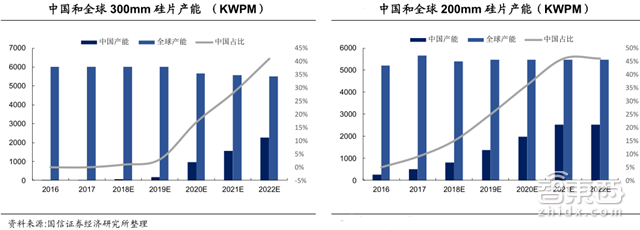

除了传统的五大供应商,中国新建硅片厂是目前全球供给端格局变化的主要X因素,但仍需等待至少1-2年。

从国信证券目前整理得到的数据来看,2018-2019年中国计划新增300mm硅片产能仅占到全球产能的3%,预计到2020年,国产硅片产能达到17%后才有可能对全球硅片市场产生一定的影响;200mm则有望在2018年就进入放量,占到当年全球产能的15%,到2020年占36%。

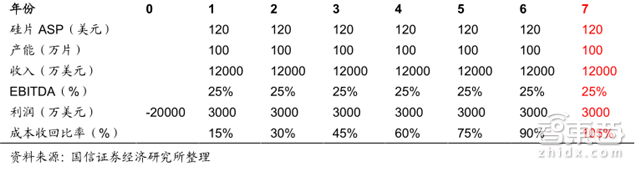

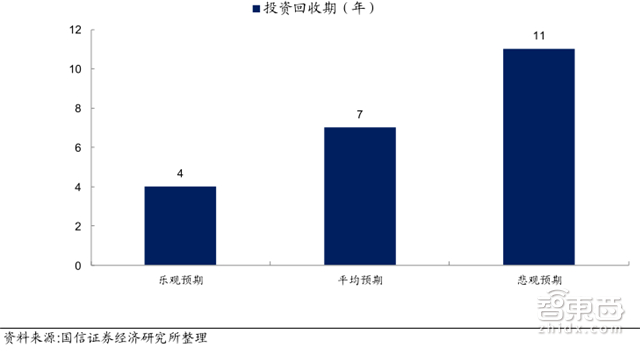

从供给端来看,国信证券首先测算出硅片产线收回投资成本一般需要大约7年时间,加上建设产线年时间,整个过程将近十年时间。

总的来看,传统硅片大厂缺乏新建产能的动力以及快速增加硅片供应的能力,而国产硅片产能的规模释放也至少需要 1-2 年的等待时间。因此,大硅片未来供应量不具备快速大量提升的基础。

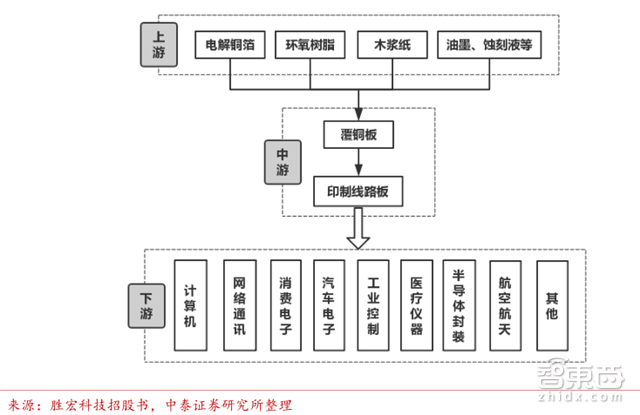

PCB (Printed Circuit Board )即印刷电路板,主要由绝缘基材与导体。 两类材料构成,在电子设备中起到支撑、互连的作用。

集成电路与电阻、电容等电子元件作为个体无法发挥作用,只有得到印制电路板的支撑并将它们连通,在整体中才能发挥各自的功能。未来很长时间内,PCB在电子产品中仍具有不可替代性。

由于电子产品由大量的电子元器件构成,元器件之间的传输效率将直接决定电子产品性能,PCB 作为传输媒介,其品质是保障产品质量的基础,因此 PCB 也被称之为“电子系统产品之母”。

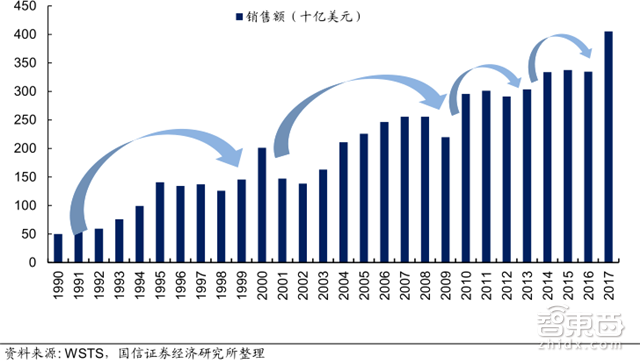

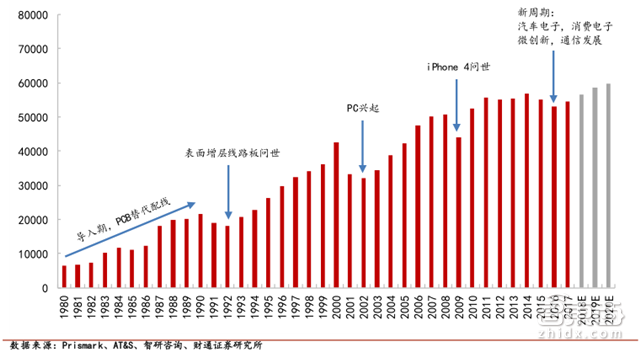

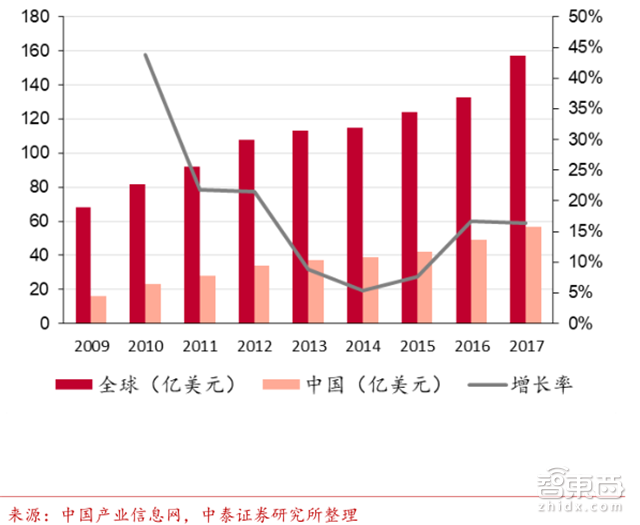

PCB 行业经过几十年的发展,已成为全球性行业。2016年全球产值达542亿美元,2017年588亿美元,预计未来数年内在全球电子信息产业持续发展的带动下,全球PCB市场有望维持 3-5%左右增速,2020 年全球产值有望达到 600 亿美元。

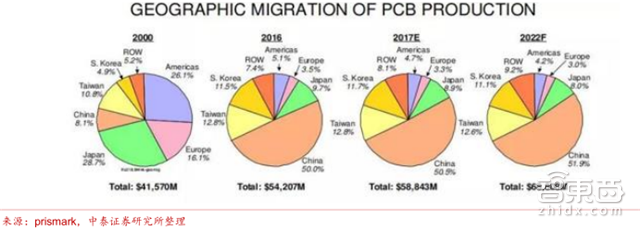

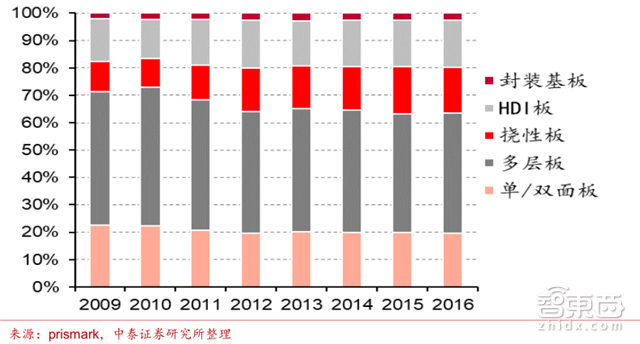

PCB 产业重心不断向亚洲地区转移,而亚洲地区产能又进一步向转移,形成了新的产业格局。2000年以前,全球PCB产值 70%分布在欧洲、美洲(主要是北美)、日本等三个地区;目前,亚洲地区PCB 产值接近全球的 90%。

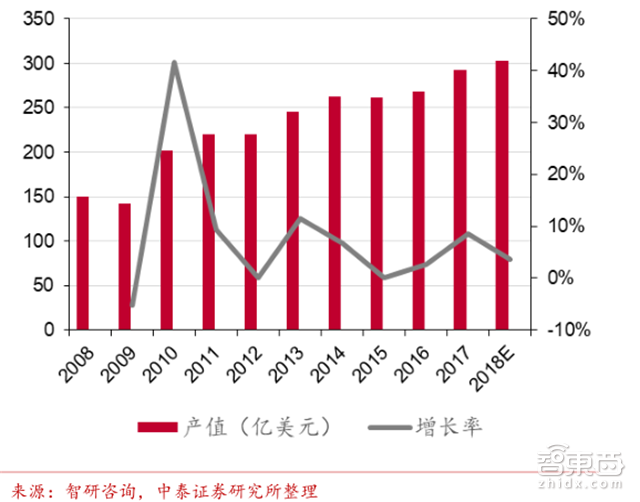

同时,亚洲地区内产能在近几年内呈现出由日韩及地区向中国地区转移的趋势,使得地区PCB产能以高于全球水平5%~7%的速度增长,成为了全球PCB产能最高的地区。据 Prismark,2017年中国PCB产值将达到294亿美元,占全球总产值的50.5% 。

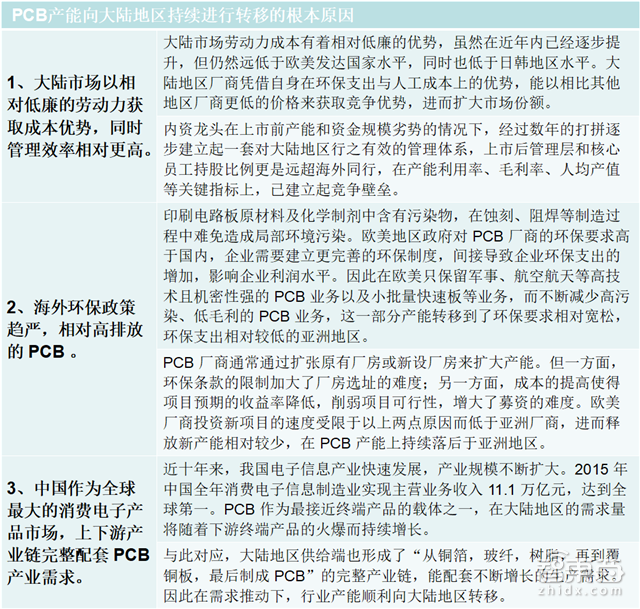

虽然中国目前是全球最大的 PCB 产业基地,但实际上许多产能属于国外厂商,因此PCB国产化替代空间大,本土厂商未来成长可期。

目前,中国已经形成了以珠三角地区、长三角地区为核心区域的PCB产业聚集带。近年来,部分 PCB 企业由于劳动力成本提升,将产能从珠三角地区、长三角地区迁移到基础条件较好的中西部城市;而珠三角地区、长三角地区利用其人才、经济、产业链优势,不断向高端产品和高附加值产品方向发展。

2015年全球前五大厂商市占率合计仅 22.5%,且全球厂家总数超过 2000,集中度较为分散。与此同时,PCB龙头厂商集中度有较大的提升空间(前三大PCB厂商市场份额合计约 36%,远低于欧美、韩国、日本和中国地区),业绩存在增长空间。

根据 2017 年 PCB 厂商的排名情况,全球前二十的 PCB 厂商主要是日本和中国厂商,而前 20 名中仅有收购美国 MFLX 的东山精密和深南电路在列,由此可见在下游 PCB 制造环节,中国厂商仍有较大的提升空间。

PCB 制造行业厂商高度分散,厂商的毛利率情况也存在较大的差距,但总体来看,十年区间里 PCB 制造行业的盈利性是产业链中最稳定的,单个公司极差保持在10 个百分点左右,并且除去个体特性导致的高毛利率(景旺的成本管控能力全球领先),对比产业链各环节龙头的毛利率情况可知,PCB 制造在产业链条中盈利能力最低。

PCB 行业上中下游划分明确,上游产业包括玻璃纤维,油墨,铜覆板等原材料供应商,中游产业包括 PCB 生产设备供应商,下游产业涵盖多应用领域。

从产业链角度来看,PCB 行业自上而下可分为原材料、覆铜板和 PCB 制造三个环节,并且集中度逐阶降低,盈利稳定性相反逐阶提高,但上中游的盈利能力普遍更高。

总体而言,全球领域 PCB 主要在电脑、通讯、消费电子领域存在大规模应用,三者市场规模占整个 PCB 应用规模的 70%,并延伸至其他领域。财通证券指出,在HPC(高性能计算)、通信、消费电子和汽车电子四大板块存在确定的量价齐升动能。

首先,智能手机等移动电子产品的火爆带动FPC 板(柔性印刷线路板)的需求量上升,成为PCB产值增速最快的板块。

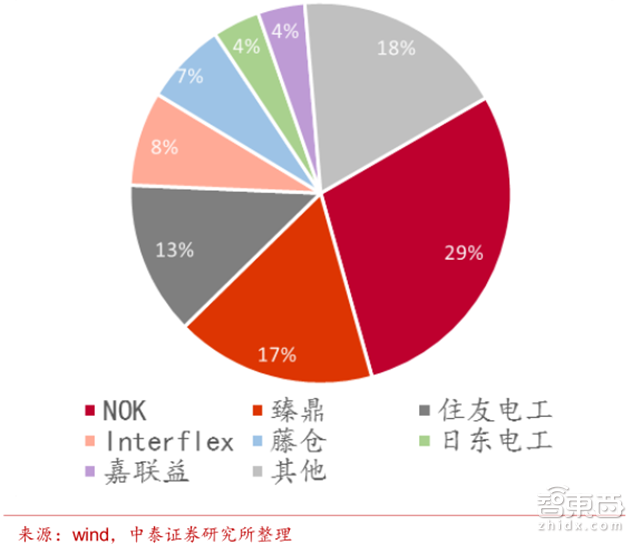

多年来,日本的 NOK(旗胜)、Sumitomo(住友电工)、Fujikura(藤仓)、Nitto Denko(日东电工)占据了主要的FPC 市场,且在高端市场市占率高;而以臻鼎为首的产商紧随大客户创新步伐,近年来发展迅速,2017 年臻鼎成为全球规模最大的 FPC产商;FPC产业发展起步较晚,主要代表性企业包括景旺电子、东山精密、弘信电子,未来上升弹性和替代空间较大。

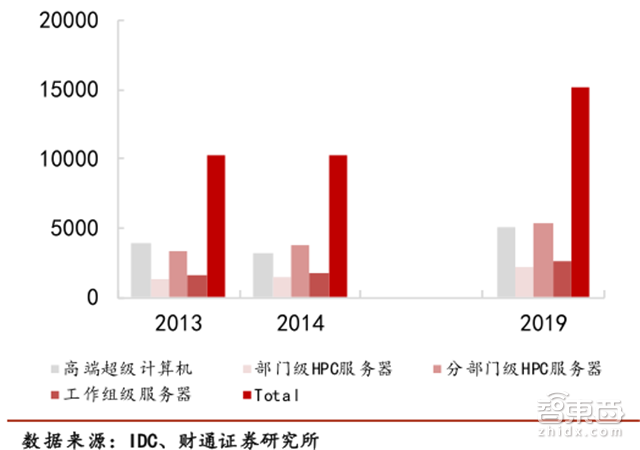

▲IDC:HPC 市场规模将于 2019 年达到 152 亿美元,六年复合增长率达到 8.2%,随着下游市场的逐渐成熟,HPC的市场空间有望相应扩大

此外,随着下游的云计算、大数据概念和产业的兴起,HPC 的需求也逐渐提升,随之提振HDI 需求(布线相对普通多层板有密度优势,是实现PCB高密度化的关键)。

当前HDI板在国内市场的份额处在逐步上升阶段,但仍与传统多层板的产能存在明显差距。随着用户对数据中心承载流量及传输速度要求的提升,服务器的需求将拉升HDI整体需求水平。

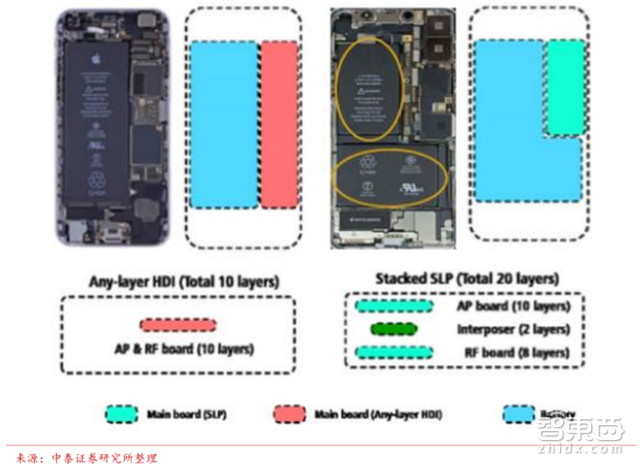

值得注意的是,在消费电子领域,随着产品越来越向多功能化、小型化方向发展,在电池提升遇到瓶颈的背景下,元器件数量和体积空间受限,HDI所能搭载的元器件数几乎到了极限,而线宽线距等参数提升受制程限制已难以实现。杏彩平台官网iPhoneX的SLP技术有望解放空间,提升智能机续航能力。

智东西认为,在技术封锁的大环境下,国产半导体无法依赖于并购途径以缩短与国外的技术、工艺、研发、管理等差距,关键设备的零部件和原材料进口成本和难度增大。对此,除了寄望于顶层导向,效仿日韩以市场养研发亦是关键举措,比如晶圆代工和芯片封装,或者说,硅片和PCB产业。目前来看,我们急于摆脱的人海战术(廉价劳动力对于产业转移的吸引)和环保困境,似乎依旧是半导体产业发展的重要机遇。