由于电子行业景气回升,集成电路等主动元件大幅上涨,被动元件受行业景气影响需求增加,上一篇我们对国内被动元器件做了了解,在被动元器件中,电容占比最高,受5G、新能源汽车影响未来需求稳定,多家企业因供需紧张大幅提价,产业链迎机遇。

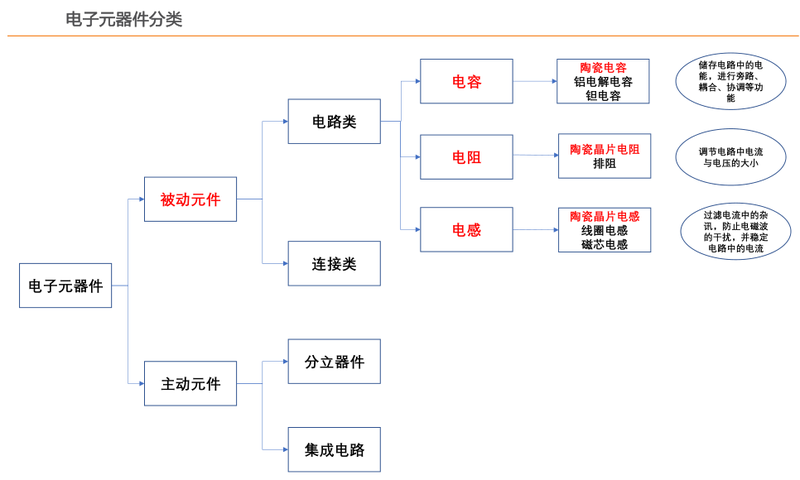

电容器是重要的电子元器件,属于被动元件中的电路类(电阻、电容、电感,合称 LCR)元器件,是复杂电路架构的重要组成部分。

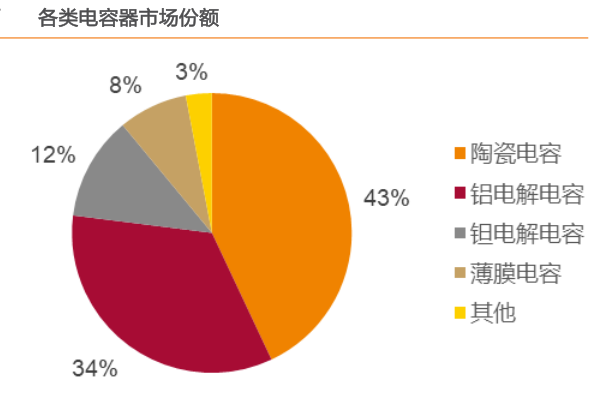

电容器按照介质材料分类,根据所使用的介质材料的不同分为陶瓷电容、铝电解电容、钽电解电容、薄膜电容等类型。每种介质材料所制成的电容器的性质有很大差别,分别应用于不同的领域,其中 陶瓷电容占据 了 最多的市场份额 ,约 43% 。

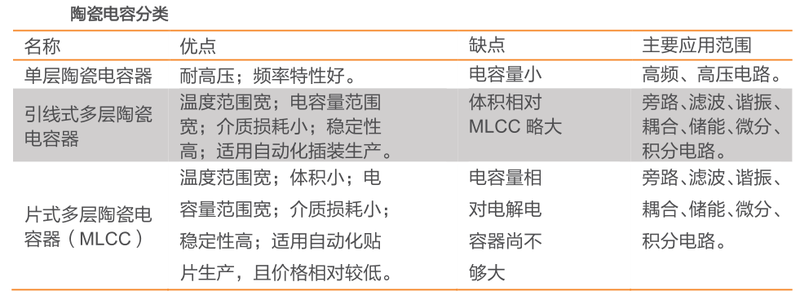

陶瓷电容根据结构的不同又可分为单层陶瓷电容、引线式多层陶瓷电容和片式多层陶瓷电容器(MLCC)三大类。

与其他种类的电容器相比,MLCC 具有容量范围大、超小体积、额定电压高、无极性等多种优良特性,所以MLCC 在陶瓷电容市场占据约 93%。

根据前瞻产业研究院数据,MLCC 单机数量由 2G 的 166 个增加到 4G 的700 个;预计到 5G,手机单机 MLCC 用量将增加到 1000 个。此外,杏彩平台官网5G 时代所需的基站数量远高于 4G,大量的 5G 宏基站、毫米波微基站、sub-6微基站对于相关被动元器件的需求也将大幅提升。

在国内军工电子领域,MLCC 大量应用于卫星、飞船、火箭、雷达杏彩体育官网登录入口、导弹等武器装备。军用电子系统所处的环境相较民用产品而言更加严酷,对性能的要求具有特殊性,需要按照不同的军用标准,在高温、高压、严寒、高冲击等极端条件下进行严格的可靠性控制和检验,保证产品能适应不同的军备和作战需求。

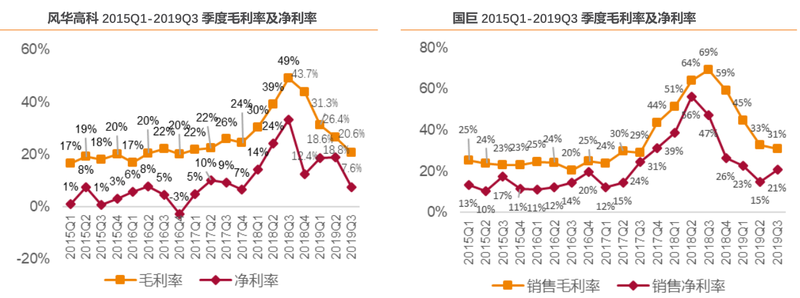

库存方面,经历2017-2018Q3的景气上涨周期后,由于2019年初订单减少,MLCC进入去库存阶段,中国 MLCC 龙头国巨单月营收达到最高值后开始环比持续下滑,到 18 年底累计跌幅超过 50%,产品毛利率和净利率不断下探。

19年Q4部分MLCC厂商库存已见底,2018年各大厂商新增产能在2020年进入爬坡阶段,全球MLCC龙头企业村田公司接受订单连续三个季度上升,未交付订单量连续四个季度下滑后重新回升,显示产能吃紧,去库存进入尾声,2020年行业迎来新一轮景气周期。

MLL龙头国巨原规划调涨积层陶瓷电容(MLCC)报价三成,考量实际产出比预期更少,且蔓延至芯片电阻,国巨上调涨价幅度,MLCC要涨五成,同时新增调升电阻报价五成,3月起生效。20Q1 行业整体进入原厂提价周期, 20Q1-Q3 是明朗的原厂涨价周期。

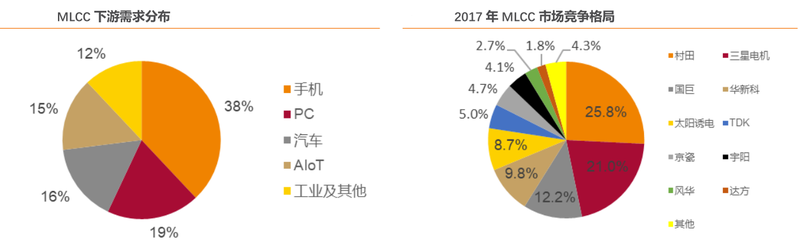

从全球市场份额看,日系厂商占有较明显的领先优势。在全球前十大 MLCC 厂商中,日系厂商全球市场销量占有率为五成左右,日系各大厂商在高端产品及核心原材料陶瓷粉末技术上领先其他厂商,产能规模上也大于其他地区,在行业内有较大话语权,优势明显。

由于下游需求未来主要增长来源是车载和高端消费级 MLCC 市场,全球各大主要未来主要发展中心往车载方向上转移。2016 年以后,日本多家大厂宣布产能结构调整,裁撤普通 MLCC 产能,转向高端和车规领域。由于生产和材料原因,国内企业在高端 MLCC 方面话语权较低,高端市场仍由海外企业尤其是日本企业把控。

普通MLCC 国内已实现从材料到生产的自主化,高端产品技术方面仍有欠缺,上游的高端陶瓷粉末技术主要掌握在日本企业为代表的海外企业手中。中美贸易战的发生带来了国内MLCC产业升级的机会。研发投入的提高、下游客户订单量的增长叠加政策推动,高端MLCC产品有望在技术上取得突破,加速国产化。

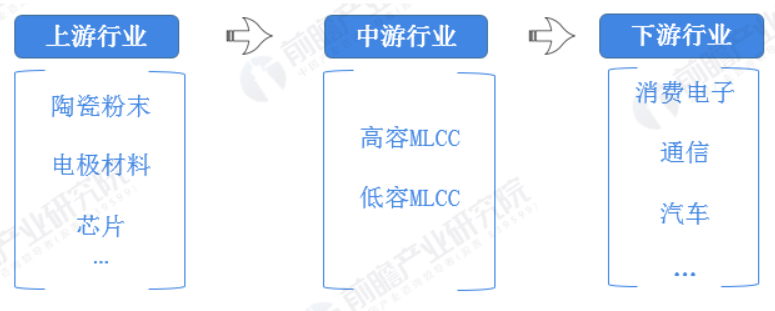

MLCC 产业链可以划分为上游材料、中游制造和下游应用三个部分。其中上游材料行业主要包括陶瓷粉末、电极材料和芯片三大材料。中游是各家 MLCC 制造企业。MLCC 下游的应用分为民用和军用领域两大块。民用领域最大的组成部分是消费电子和汽车,军用领域包括航天、航空、船舶、兵器等重要国防领域,军用产品对可靠性有着更为苛刻的要求。

随着我国电子行业的发展,中国已成为 MLCC 的重要需求市场,在下游需求的拉动下催生出一批 MLCC 产业链厂商。如国内MLCC龙头风华高科、火炬电子,上游材料企业为国瓷材料、三环集团。

风华高科是广东省国资委旗下的国际知名老牌被动元件供应商,公司自 1984 年成立以来通过自主研发和外延并购方式目前已经形成 MLCC、晶片电阻、FPC 等八大主要产品的产业布局,公司是国内第一大 MLCC 供应商。公司进行瘦身计划,逐步剥离边缘业务,2018年公司 MLCC 收入 17.05 亿元,片式电阻收入 10.57 亿元,分别占比 37.2%,23.1%,公司未来聚焦 MLCC 等高端被动元器件业务。

火炬电子(603678):MLCC 受益提价,陶瓷基材料或迎航空发动机/EV/ 功率器件多风口

三十年专注电容器研发生产,MLCC 军用为主民用为辅公司长期专注电容器及相关产品研发/生产/销售,自产元器件业务主要产品包括 MLCC、引线式多层陶瓷电容器、多芯组陶瓷电容器、钽电容器等,下游应用以军用为主,民用为辅,现已形成“元器件、新材料、贸易”三大板块经营战略,截至 2018 年,三板块营收别为 5.4/0.26/14.21 亿元,占比分别为 27%/1%/72%,毛利率分别为 70.75%/60.67%/21.77%。

公司实控人为蔡明通、蔡劲军父子,截至 2019Q3 二人合计持股 43.27%,此外,福建省国资委旗下基金“福州创新创福”参股公司 2.32%股份。公司成长性、盈利性良好,2018 年公司营收 20.24 亿元,归母净利润 3.33 亿元,2014-2018 年营收 CAGR 为 22.8%,归母净利润 CAGR 为 24.8%。

公司从事以多层瓷介电容器为主的电子元器件的技术研发、产品生产和销售。公司主营业务包括自产业务和代理业务两大类,产品广泛应用于航天、航空、船舶、兵器、电子信息、轨道交通、新能源等行业。

鸿远电子是国内军品 MLCC 市场龙头。军用 MLCC 行业壁垒高,阻碍竞争对手进入,且军用产品毛利率较高,盈利能力强。随低轨卫星市场不断增长,军品 MLCC 需求也将相应增加,公司有望充分获益。

三环集团是全国最大的先进技术陶瓷、电子元件生产基地之一。主要从事电子陶瓷类电子元件及其基础材料的研发、生产和销售,主要产品包括通信部件、半导体部件、电子元件材料、电子元件、压缩机部件、燃料电池部件、新材料等的生产和研发。

三环集团是国内 MLCC 企业中沿产业链发展最齐全的公司,拥有从上游材料到制造和销售的能力,业绩长期稳健,是优秀的综合性公司。

免责声明:陕西巨丰投资资讯有限责任公司(以下简称巨丰投顾)出品的所有内容、观点取决于市场上相关研究报告作者所知悉的各种市场环境因素及公司内在因素。盈利预测和目标价格的给予是基于一系列的假设和前提条件,因此,投资者只有在了解相关标的在研究报告中的全部信息基础上,才可能对我们所表达的观点形成比较全面的认识。

巨丰投顾出品内容仅为对相关标的研究报告部分内容之引用或者复述,因受技术或客观条件所限无法同时完整提供各种观点形成所基于的假设及前提等相关信息,相关内容可能无法完整或准确表达相关研究报告的观点或意见,因而仅供投资者参考之用,投资者切勿依赖。任何人不应将巨丰投顾出品内容包含的信息、观点以及数据作为其投资决策的依据,巨丰投顾发布的信息、观点以及数据有可能因所基于的研究报告发布日之后的情势或其他因素的变更而不再准确或失效,巨丰投顾不承诺更新不准确或过时的信息、观点以及数据,所有巨丰投顾出品内容或发表观点中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。巨丰投顾出品内容信息或所表达的观点并不构成所述证券买卖的操作建议。

相关内容版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

周三,A股集体反弹,上证指数报收3485.29点,上涨1.11%;深成指报收14454.11点,上涨0.72%。

7月以来,A股宽幅震荡,赛道股、核心资产股、周期股此起彼伏,多空双方存在巨大的分歧。公募基金半年报披露,二季度加仓6500亿,集中在医药、科技、新能源板块,形成了新抱团。

昨日盘后宁德时代抛出582亿定增方案,举世震惊!创业板指数今天随着宁德时代上窜下跳,破位的局面没有得到修复。

目前中报进入密集披露期,市场将从流动性驱动切换到盈利驱动,绩优股将迎来补涨机会,热门股要注意业绩不达预期的风险。

官媒终于点名锂电池了,盐湖股份恢复上市,双重作用下,锂电池板块分化加剧。而今天市场最大的看点则是茅台王者归来,带动上证指数收复3500点,向创业板。

周一,芯片、锂电池等高位股大幅回调,资金涌入金融、地产、食品饮料、家电等低市盈率行业,市场进行高低切换,但要注意这种风格切换,也不会一蹴而就。